![]()

![]()

|

Золото на століття? Вся правда про золото! |

![]()

![]()

|

Золото на століття? Вся правда про золото! |

Аналіз цінового тренда на ринку золота. Дослідження ринків.

Аналітичне дослідження. Дослідницька компанія Дагда. Дата публікації: 17.02.2010.

Підводячи підсумки 2009 року, більшість інвестиційних керуючих у світі виявили, що за останній рік, як втім і за останнє десятиліття, і навіть за останні 40 років золото було найкращим об'єктом для інвестицій. З 1969 по 2009 роки американський ринок акцій виріс лише в 12 разів, нафта — в 25 разів, а золото — у 35. Саме таке лідерство монетарного металу породило велику кількість прогнозів з боку професійних гравців про зростання вартості золота до позначки 1500 і навіть 2000 дол США за тройську унцію. Оскільки ціна на золото формується далеко за межами Центральної та Східної Європи, а інвестиції в банківське золото стали цілком доступними для розміщення коштів громадянами та юридичними особами, ми задалися метою з'ясувати, наскільки дані прогнози виправдані, і чи варто в найближчому майбутньому вкладати гроші в золото. Для того щоб досягти цієї мети, ми звернулися до цінової історії ринку, детально розглянули фактори, які впливають на цінові тренди на цьому ринку, а також вивчили цінові пропозиції українських банків.

Як показав аналіз цінової динаміки ринку золота з 1833 року, ціни на жовтий метал пережили кілька історичних етапів:

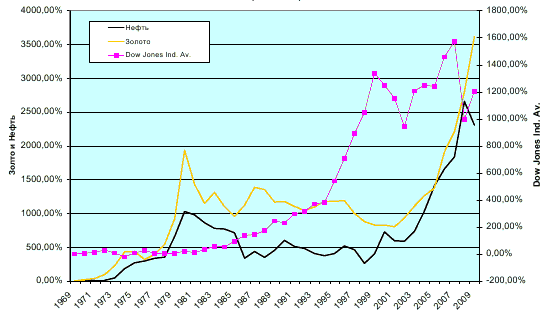

Рис. 1. Динаміка цін на золото, нафту марки Brent і індексу Dow Jones Industrial Av. (1969-2009).

Ямайська валютна система, де уряди повністю відмовилася від прив'язки своїх валют до золота, виявилася більш ефективною, а й такою, яка забезпечила популяризацію долара США як основної резервної валюти і валюти для розрахунків. З тих пір золото перетворилося на товар, хоч і товар, що володіє специфічними монетарними властивостями, але все, же товар. За якихось 100 років людської історії золото практично втратило свою функцію міри вартості, її повністю перебрали на себе паперові гроші, рясно випускаються урядами розвинених країн. Тепер не золотом міряють ціну долара, а доларом вимірюють вартість тройської унції золота.

Жалюгідні спроби групи ісламських держав на чолі з Малайзією в кінці ХХ століття повернутися до золотого стандарту, зазнали показове фіаско. У 2009 році більше половини світового товарообігу обслуговувалося доларом США. Крім того, долар залишається найпопулярнішою в світі валютою для розрахунків і зберігання резервів, і це навіть незважаючи на проблеми в області державних фінансів у США. Апокаліптичні прогнози про смерть долара США не враховують масштаби американської економіки і валютні переваги центральних банків більшості розвинених країн. Так чи інакше, але існує лише дві можливості догляду долара США з міжнародної арени:

Обидва цих сценарію лише з невеликою часткою ймовірності дають можливість повернення до золотого стандарту. У найближчому майбутньому долар буде залишатися основною валютою, а, відповідно, він як і раніше буде виконувати функцію міри вартості для золота.

Сегментація цінової динаміки. Дані про динаміку ціни на золото, вираженої в доларах США, за останні 40 років вказують, що за такий значний термін вартість золота зросла з 35 до 1180 дол США за тройську унцію. За 40 років золото шість разів досягало максимумів і знижувався в ціні.

Формування ринку (1969-1974). Найбільш бурхливе зростання можна було спостерігати в період з 1969 по 1974 рр. Відсутність в цей час золотодевізного стандарту вже не зобов'язувало уряд США при випуску грошей орієнтуватися на золотий запас. Крім того, саме в цей період відбувалося формування процесу вільного ціноутворення і власне ринку золота в тому вигляді, в якому він дійшов до наших днів. У цей період ціни на золото виросли в 4,5 рази.

Перший економічна криза (1975-1980). Перший економічна криза вільний

ринок золота пережив в кінці 70-их рр. Середньорічна вартість тройської унції в 1980 році становила 612 доларів США. Був поставлений своєрідний історичний максимум, який золото змогло подолати лише в 2007 році. Такою була реакція на економічну кризу, що вразила економіку США, і на зусилля ФРС з відновлення зайнятості населення і ресурсів.

Період обвального зниження цін (1980-1985). Відновлення світової економіки послужило причиною для зниження вартості золота з 612 до 317 дол США за тройську унцію. Цей період дає хороший і наочний урок тим обивателям, які під дією прогнозів супер аналітиків

починають вірити, що жовтий метал може тільки зростати в ціні. Якщо більш детально відстежити макроекономічну статистику по США за даний період, то добре видно, що на тлі зростання економіки і скорочення безробіття попит на золото скорочується. Інвестори виводять свої активи з ринку золота, намагаючись більше заробити, інвестуючи в реальну економіку.

Період низьких цін на золото (1986-2001). Найдовший період цінової стабільності в сучасній історії ринку золота ознаменувався достатньо низькою волатильністю ринку. У цей період середньорічна вартість жовтого металу коливалася в межах 270-450 дол США за тройську унцію. Свого історичного мінімуму з 1980 року середньорічна ціна золота досягла в 2001 році і склала 271,04 дол США. Вважається, що в період найбільш помітного зниження цін на золото, з 1998 по 2001 рік, значний вплив на попит надавали низькі процентні ставки в США і Європі, які забезпечували повну зайнятість у світовій економіці.

Період різкого зростання цін (2002-2009). Цей період вже сучасної історії ринку золота добре знайомий сучасникам. Ціновий сплеск дуже сильно схожий на той, що спостерігався в 1980 році. Забавно, що історія повторюється через майже 30 років. Очевидно, в 2009 році ринки захлиснули ті ж тенденції, що і в 1980 році. Теорія тридцятирічного циклу відмінно лягає в динаміку цінового тренда на ринку золота за останні 40 років.

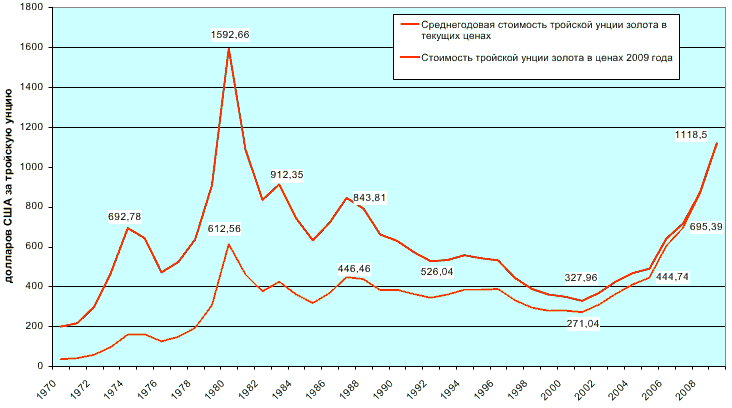

Рис. 2. Динаміка середньорічної ціни золота, дол. США за 1 тройську унцію в поточних цінах і цінах 2009 року, з 1970 по 2009 рр

Під призмою інфляції. Якщо перерахувати вартість золота з урахуванням втрати доларом купівельної спроможності з 1969 року, то можна виявити, що історичний максимум 1980 року ще далеко не побитий. У перерахунку на купівельну спроможність долара в 2009 році, в 1980 році середньорічна ціна золота становила 1592,66 дол США (рис. 2). Нагадаємо, що в 1980 році такий серйозний сплеск ціни на золото був обумовлений наслідками економічної кризи та надмірної емісійної активністю ФРС.

Перерахунок ціни на золото з урахуванням інфляційного чинника ще раз розвіює міф про те, що золото здатне зберігати вартість. Інвесторам, які купили жовтий метал в 1980 році за 612 дол США довелося & nbsp; б його здавати вже по 271 дол США в 2001 році. При коригуванні на інфляційну складову в США збитки виглядали ще більш загрозливими. Темпи зниження вартості тройської унції золота за період в трохи більш ніж 20 років склали 4,9 рази. У наявності був чітко позначений довгостроковий спадаючий тренд.

З аналізу цінової динаміки за 40 років ми можемо зробити кілька важливих для інвестора висновків:

Отже, на прикладі реальної цінової динаміки за тривалий період часу ми побачили, що слідом за різким зростанням ціни золота слідував двадцятирічний період її плавного зниження. У нинішній ситуації варто було б прислухатися до заяв Уорена Бафета і Джорджа Сороса, які ще в 2009 році вказували на те, що поточний рівень цін на золото є завищеним. 27 січня 2010 на форумі в Давосі Дж. Сорос заявив: На ринку золота склався головна бульбашка і є ризик, що ціни на метал впадуть

.

Трохи раніше Уорен Бафет, бажаючи підкреслити свій песимізм з приводу покупки банківського золота у великих обсягах, заявив: Спочатку риєте дірку в землі десь в Африці, дістаєте звідти золото, потім перевозите його через півсвіту і опускаєте в іншу, спеціально викопану діру в землі, навколо якої розставляєте спеціально найняту охорону. Покажіть, — сказав гуру, — мені в цьому процесі додану вартість

. Втім, такий песимізм не завадив основному власникові Berkshire Hathaway 5 років тому заробити на ринку срібла кілька сотень мільярдів доларів США.

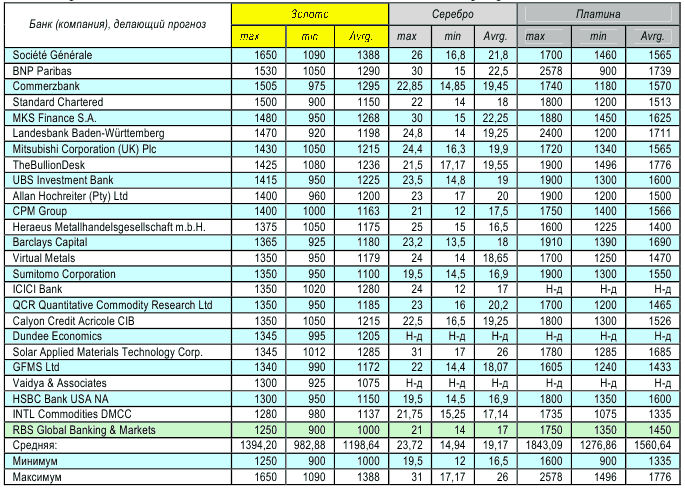

Проте, прогнози цінових трендів від інвестиційних банків і ключових операторів ринку золота зараз діаметрально розходяться. Якщо подивитися на зріз прогнозів цін на золото з боку ТОП-25 основних учасників світового ринку золота, то не можна не помітити, що абсолютна більшість учасників прогнозують, що в 2010 році середня вартість жовтого металу становитиме більше 1000 дол США за тройську унцію.

Середнє значення по групі з 25 аналітиків показника середньорічна вартість золота в 2010 році

за станом на 11.02.2010 складає 1199 дол США. При цьому ми спостерігаємо розкид по групі від 1000 до 1388 дол США. За станом на 12 лютого вартість золота була зафіксована на рівні 1078,25 дол США. Тобто прогноз мінімуму, наприклад, аналітиків Société Générale вже не збувся. Нижня планка цінового мінімуму в розмірі 900 дол США у RBS Global Banking & Markets більше схожа на правду, але і вона не гарантує, що при певному збігу обставин золото не звалиться в 2010 році нижче названої аналітиками RBS позначки (табл. 1).

Таблиця 1. Дані про прогнози цін на золото, срібло, платину на 2010 рік 25 найбільших гравців ринку банківських металів, станом на 11 лютого 2010 року (Джерела: дані банків, розрахунки Компанії ДАГДА)

Звернемо лише увагу, що розкид прогнозованих цін на платину і срібло набагато більший, ніж на золото. Висока консолідація думки профільних аналітиків щодо того, що золото буде рости в ціні, має об'єктивні причини, і одна з цих причин — поведінка ФРС. Сьогодні Федеральний резерв стоїть перед вибором, а чи варто у 2010 році продовжувати накачування реального сектора ліквідністю? (Читай грошовою масою і кредитними ресурсами). Програми стимулювання економіки США автоматично призводять до зростання грошової маси в обігу. Витіснення з банківських балансів токсичних активів

живими грошима мають один неприємний наслідок: вони наповнюють економіку грошима, які згодом потрапляють на різні ринки і стають основною причиною казусних диспропорцій.

До таких явним казусів часів кризи 2008-2009 років можна було віднести різке зниження прибутковості на ринку казначейських зобов'язань США. У другій половині 2008 року, після сумнозвісного дефолту Lehman Brothers, рівень прибутковості на вторинному ринку казначейських зобов'язань США наблизився до нуля. Приблизно в цей & nbsp; же час можна було спостерігати істотний стрибок вартості золота на світовому ринку: з вересня 2008 по січень 2009 року золото подорожчало з 700 до 900 дол США за тройську унцію. Перезбуджені дефолтами Lehman Brothers і AIG, інвестори шукали рішення безризикового розміщення коштів. Такими тихими гаванями виявилися ринок казначейських зобов'язань США (treasuries) і ринок золота.

У 2009 році зростання продовжилося, за рік ціна золота виросла з 874 до 1087 дол США. Склалася парадоксальна ситуація, коли уряд США через ФРС насичувати економіку грошима, а через страхи інвесторів ці гроші формували підвищений попит на золото і казначейські зобов'язання. У березні 2009 року Федеральний резерв провів ефективну інтервенцію, викуповуючи на ринку казначейські зобов'язання і тим самим ще більше скорочуючи по ним прибутковість. Інтервенція на ринку казначейських зобов'язань вдалася, а в квітні-травні 2009 року через фондовий ринок в економіку стали повертатися і банки. Однак ринок золота інтервенції торкнулися слабо. Практично весь обсяг золота, виставлений МВФ на продаж, (а це 403,3 тонн) у другій половині 2009 року був викуплений центральними банками країн, що розвиваються. 50% заявленого до продажу обсягу було викуплено Резервним Банком Індії.

Такі гравці як хедж-фонди, великі спекулянти і VIP-клієнтура інвестиційних банків не поспішали покидати ринок золота. Натхнені зростанням ціни за 2009 рік на 25% вони як і раніше підтримують попит на жовтий метал і в 2010 році. Так що розрахунок більшості аналітиків, що частина випущеної в оборот грошової маси буде осідати на ринку золота, здається правдоподібним. Вибити з ринку жовтого металу зайву

грошову масу в 2009 році на практиці ФРС не вдалося.

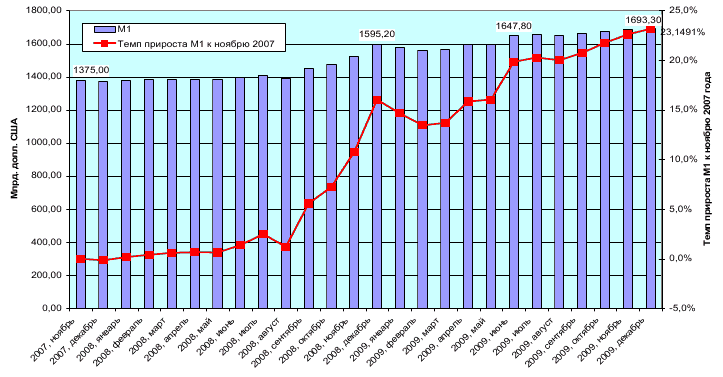

А тим часом обсяги зростання грошових агрегатів в США продовжують лякати (рис. 3).

Рис. 3. Дані про динаміку грошового агрегату М1 в США. Джерело Федеральна резервна Система США

З листопада 2007 року, коли в ЄС перший банк оголосив про неспроможність і, в принципі, іпотечна криза в США був уже прогнозованим, М1 (готівкові та безготівкові гроші в обігу) зріс з 1,375 до 1693 млрд. дол. США або на 23%. Найбільшими темпами грошова маса в США зростала з вересня 2008 по січень 2009 року. Далі наступний пік зростання припадав з квітня по червень 2009 року. Важливо зазначити, що при зростанні грошового агрегату М1 на 23% за 2,5 роки економічне зростання для США можна вважати близьким до позначки 5%.

Сьогодні з Білого Дому звучать вельми суперечливі заяви. З одного боку, мова йде про згортання програми допомоги фінансовому сектору, звучать заклики до скорочення державного боргу. З іншого боку, в лютому 2010 року Палата представників Конгресу США схвалила збільшення державного боргу на 1,9 трлн. дол. США, в результаті чого він досягне рекордних 14,3 трлн. дол. США. Прийдешні проблеми на ринку комерційної нерухомості в США, а також триває криза на ринку житлової нерухомості та високий рівень безробіття (трохи менше 10% працездатного населення) вказують нам на те, що ризик відновлення програм допомоги приватному сектору з боку уряду США залишається достатньо високим. Отже, повторення сценарію 2009 року на ринку золота залишається цілком імовірним.

Фактори, які можуть перешкодити реалізації торішнього сценарію в 2010 році, відносяться до розряду глобальних. Аналітикам складно передбачити, як поведе себе економіка США, з якими ще проблемами зіткнеться Євросоюз і країни зони обігу євро. Зрештою, майже неможливо спрогнозувати переваги головних гравців ринку золота — Центральних банків, оскільки інвестиційні рішення останніх часто носять політичне підґрунтя.

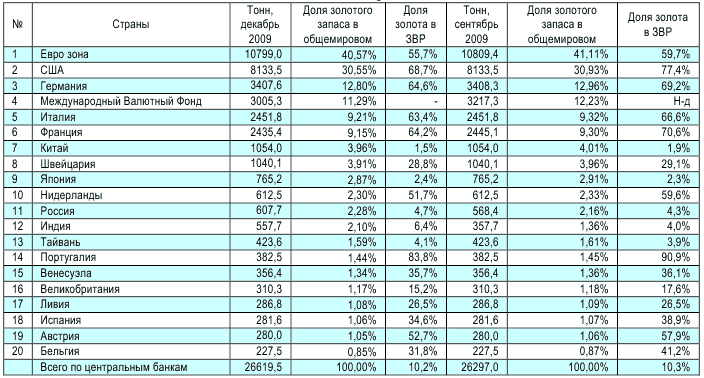

За офіційною статистикою, сьогодні центральні банки світу володіють золотим запасом у розмірі 29 633 тонни, в порівнянні з 1995 роком запас під контролем центральних банків зменшився на 14% (табл. 2).

Таблиця 2. Дані про золотовалютних резервах центральних банків світу з 1845 по 2009 роки, тонн

Останні 60 років на три найбільші країни (США, Великобританія, Німеччина) припадає 30-40% загальносвітового запасу, підконтрольного центральним банкам. Найбільше в історії перерозподіл світового запасу золота відбулося після Другої Світової війни.

У 1950 році в США було сконцентровано 73,39% офіційних золотих запасів. З тих пір обсяг золотого запасу в США знижувався. Однак приблизно з кінця 60-их років Сполучені Штати поступово відійшли від політики підтримки надлишкового рівня золотого запасу і скоротили його до 8000 тонн. Останні 30 років золотий запас США не опускався нижче за цю позначку.

Аналіз тенденцій по країнах показав, що США залишаються абсолютним лідером за обсягом золотого запасу. Крім запасу в розмірі 8133,5 тонни вони частково контролюють запаси МВФ. Не секрет, що саме ця країна справляє визначальний вплив на політику Фонду (табл. 3).

Таблиця 3. Дані про ТОП-20 країн володарів золотовалютних резервів станом на грудень 2009 року. Джерело: WGC, розрахунки Компанії ДАГДА

За останні три місяці 2009 року розклад на ринку практично не змінився. Запаси МВФ стали менше на 200 тонн, запаси Індії більше на 200 тонн. Свій золотий запас наростила і Росія, вступаючи в 2010 рік з золотим запасом у розмірі 608 тонн. Інші позиції у ТОП-20 залишилися без змін. Слід зазначити невелике скорочення запасів Єврозони, приблизно на 10 тонн. Очевидно, країни ЄС за прикладом Великобританії починають позбуватися від золота, кидаючи вільні кошти на боротьбу з рецесією.

Невирішеним залишається питання про запаси КНР. Китай ще в 2009 році претендував на покупку 200 тонн золота у МВФ, однак угода і до цього дня не закрита. По суті 200 тонн золота, які МВФ запланував до продажу, зависли у повітрі. Ніяких офіційних коментарів з даного обсягу немає. Однак парадокс ситуації в тому, що оголошуючи про продаж 403,3 тонн золота Фонд оголосив, що отримані від продажу золота ресурси підуть на допомогу країнам, що розвиваються. І першою країною, яка зробила велику угоду з виставленим на ринок обсягом, виявилася Індія. Ефект від участі країн у перерозподілі золотого запасу МВФ міг бути, прямо скажемо, зворотний. Найімовірніше, що залишилися 200 тонн будуть викинуті МВФ на відкритий ринок, якщо ФРС буде потрібно і далі нарощувати грошові агрегати. Основною метою такого кроку може стати бажання американської влади посилити ефективність грошових вливань в економіку США і світову економіку.

На завершення слід звернути увагу на важливий статистичний факт. Станом на 11 лютого 2009 року ринкова вартість золотого запасу США становила всього 282 млрд. дол. США або 16% від загального обсягу грошової маси М1 в США. Також розмір золотого запасу США в 50 разів менше нового ліміту державного боргу, який нещодавно був затверджений Конгресом. Наведені факти вказують на те, що сьогодні золота, яке можна використовувати в розрахунках, у світі залишилося в кілька разів менше, ніж обсяг грошей необхідних для обслуговування товарообігу. Загальні запаси золота у світі оцінюються в розмірі 120 000 тонн, з них тільки 25% контролюється центральними банками та МВФ. Поточна ринкова вартість всіх запасів золота становить близько 4,2 трлн. дол. США, це приблизно в 17 разів менше, ніж загальносвітовий ВВП за 2009 рік. Всі ці цифри підтверджують, що світ остаточно пішов від ідеї золотого стандарту і сьогодні золото слід розглядати лише як інвестиційний ліквідний товар.

Оскільки банківське золото як товар доступний і в Україні, то саме Вам вирішувати:

Незважаючи на наявність великої різниці в прогнозах ціни на жовтий метал, в Україні вже склався ринок банківського золота, який цілком може обслуговувати як потреби пересічного громадянина, так і інтереси компаній.

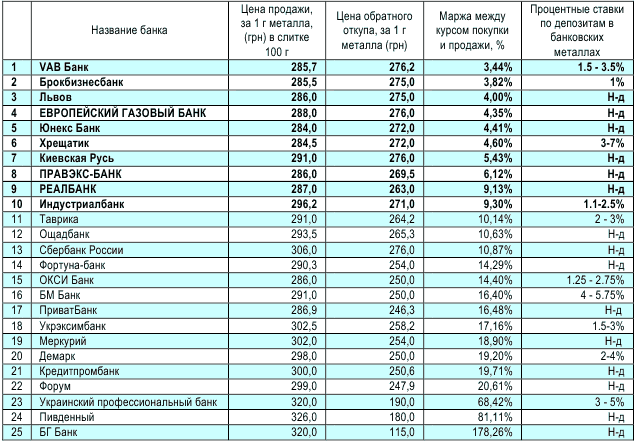

Всього на ринку банківського золота в Україні станом на 11 лютого ми нарахували близько 40 операторів. Практично всі оператори пропонували до реалізації банківське золото в стандартній сегментації в злитках від 1 до 1000 грамів. Всі оператори дотримувалися політики — чим менше злиток золота, тим більше вартість одного грама. З 40 операторів, тільки 25 підтримували двосторонні котирування одночасно на купівлю та продаж золота, при цьому деякі банки не викуповували назад злитки великого номіналу по 500 і 1000 грамів.

Ми виявили серйозні проблеми для покупців банківських металів:

Перекладаючи на зрозумілу для споживача мову, можна сказати, що обидва чинники призводять до зростання ризику втрат потенційного покупця банківського золота. По-перше, некваліфіковане населення ризикує звернутися в той банк, який в принципі дотримується неадекватною цінової політики. Хіба можна продавати 1 грам за 326 грн, якщо на ринку діє мінімальна ціна в 285 грн за 1 грам? Друга пастка, в яку може потрапити покупець — придбати золотий злиток у банку, який дотримується неадекватного рівня маржі. І швидше за все, після закінчення деякого часу, якщо покупець захоче продати злиток, то його банк запропонує йому погану (збиткову) ціну. Якщо ж покупець звернеться до іншого банку, то найімовірніше його очікують додаткові комісії за викуп злитків, придбаних в іншому банку.

Таблиця 4. Дані про ціни купівлі-продажу 1 грама золота і про маржі по банках України, станом на 10 лютого 2010 року. Джерело: Дані банків, розрахунки компанії ДАГДА.

Третя пастка, в яку може потрапити покупець — придбати золото в банку, який з часом змінить цінову стратегію і дотримуватиметься неадекватного рівня маржі. Як правило, щоб уникнути цієї проблеми, не потрібно користуватися пропозиціями невеликих банків.

Четверта пастка для покупця, яка стала можлива в кризовий час — це те, що банку, у якого покупець придбав золото, з плином часу може просто не стати. Правда, якщо придбане золото не зберігалося на банківському депозиті, то швидше за все втрати покупця від такої операції будуть мінімальними. З тим, щоб зменшити шанси покупців на втрати, наша експертна група провела аналіз всіх пропозицій українських банків і прийшла до висновку, що станом на 10 лютого 2010 року краще пропозицію щодо купівлі-продажу банківського золота було у VAB Банк. Цей банк дотримувався маржі між курсом купівлі та продажу золота в розмірі всього 3,44%. Також високу оцінку експертної групи отримали пропозиції від Брокбізнесбанку, банку Хрещатик і Правекс-банку. Зазначені банки рекомендовані до співпраці для операцій на ринку банківських металів нашої експертною групою. Також слід зазначити, що цінова стратегія названих банків на ринку золота послідовна і приваблива для покупців.

Сайт dragmet.com.ua є винятково інформаційним і ми не займаємося продажем або купівлею золота та інших дорогоцінних металів.

Київ, Україна © 2008-2016 dragmet.com.ua